热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

紫金天风期货研究所

PVC核心观点

【上半年回顾】

供应端:一季度高供应,二季度受检修叠加乙烯等因素影响整体开工持续走低。上半年产量约1214万吨,同比增2.01%。海外部分企业受不可抗力影响降负荷。

需求端:上半年内需约981万吨,同比降2.58%,1-4月出口170.2万吨,增27.33%。整体看内需较弱,外需缓解部分国内压力。但冲突结束之后,海外装置回归,出口将继续受到退税取消的影响。

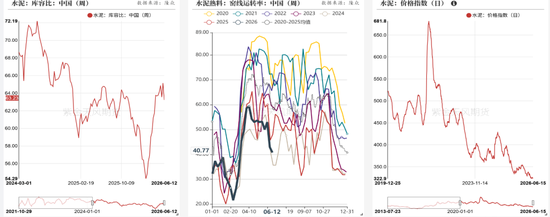

库存端:春节后上游及社会库存因抢出口及检修去化,但整体库存依然高位。

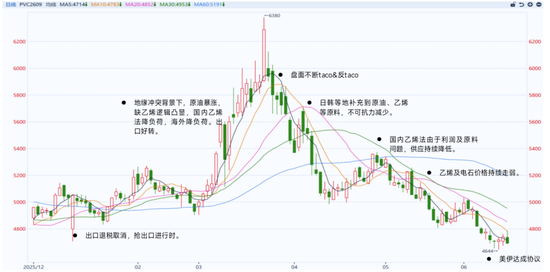

盘面:上半年过山车式行情,海外冲突导致暴涨,随后回归基本面。

【下半年展望】供应端,从检修计划来看7-8月检修减少,基本无新增新投产,关注存量装置复产情况。需求端,地产端需求恐难有起色、基建相对平稳。下半年出口或持续受退税取消影响。

【策略】单边:通航之后交易供应回归,偏空可等待交易宏观之后;低位布局等待更好的远月机会;

月间:背靠full carry。节奏比驱动更重要。

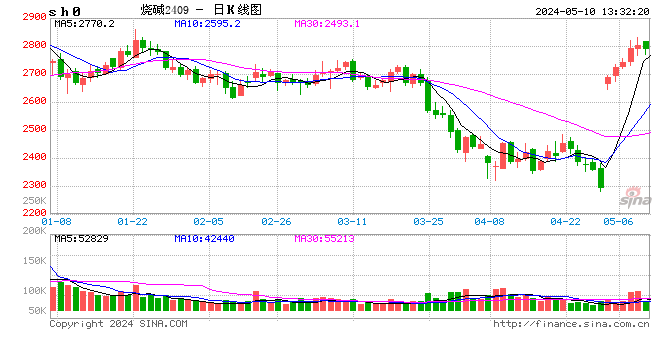

烧碱核心观点

【基本面】

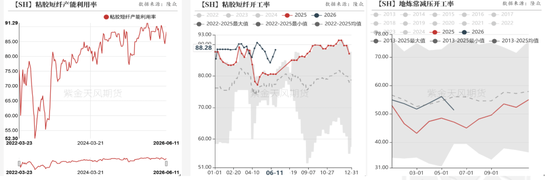

供应端,烧碱上半年产量约2177万吨,同比增3.90%。期间新投产约196万吨。下半年计划投产150万吨,下半年重点关注产能兑现情况及氯碱亏损可能的降负荷。

需求端,上半年需求1944.9万吨,同比增3.22%。氧化铝在投产之后整体需求较为平稳,非铝中规中矩,出口端阶段性抢出口之后,回归平淡。下半年内需关注是否有阶段性备货及随后的季节性淡季,海外氧化镁替代烧碱的逻辑依然影响烧碱出口。

【盘面】二季度在国内外原料的得到补充后,盘面交易基本面及仓单。6月左右盘面定价转移。关注50碱升贴水、新交割库对于定价的影响。

【策略】单边:整体过剩格局背景下,关注反弹之后的机会。绝对价格低位不建议过度看弱远月。月间:布局估值,等待驱动。跨品种套利关注氧化铝与烧碱之间的套利机会。

【注意】液氯补贴下,氯碱双弱可能的降负荷。

PVC行情回顾

PVC行情回顾

上半年供需回顾

供应回顾

2026年1-2月供应整体较为平稳,3月份由于原料短缺问题,乙烯法出现降负荷;二季度电石法检修降负荷,乙烯法开工率跌至40%附近。

上半年总产量约1214万吨同比增2.01%。电石法产量增加弥补了乙烯产量下滑。

下游内需表现较弱

上半年表需下滑。2026年上半年表需约981万吨,去年同期1007万吨,一季度出口表现较好。

终端需求偏弱。上半年管材开工低于去年同期水平,型材开工基本持平去年。整体开工负荷及订单天数低于去年。

投机需求。二季度成交相较于一季度并没有较大改善。

水泥表现偏弱

2024年上半年,水泥库容比逐步提高,开机率低位,价格较弱。

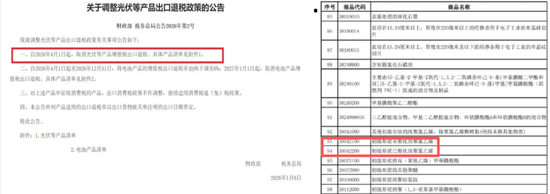

抢出口之后,退税取消影响出口

1-4月出口同比走强,出口印度增加。

1-4月PVC粉出口量170.2万吨,同比增27.33%。1-4月PVC粉出口印度67.6万吨,同比增7.6万吨。

1-4月PVC粉进口量为5.69万吨。

近期出口fob价格下滑。

数据来源:紫金天风期货

月度地板出口回升

1-4地板累计出口132.83万吨,较去年同期降8.97万吨。

利多加持下去库依然不畅 大库存成为常态

持续小幅去库。

3月-4月,海外不可抗力,出口带动去库,5-6月电石法检修,乙烯法降负荷带动去库。

下半年供给展望

下半年无新投产,关注乙烯法负荷情况

从目前公布的检修计划来看,Q3乙烯法及整体开工将逐步回升。

注:预测数据主要看趋势

数据来源:紫金天风期货

一切皆周期:地产、基建需求持续下滑

出口:退税及海外供应缓和

出口:退税取消但海外降负荷

PVC出口退税取消,单该政策而言,或大幅削弱我国PVC尤其是电石法出口的竞争力。

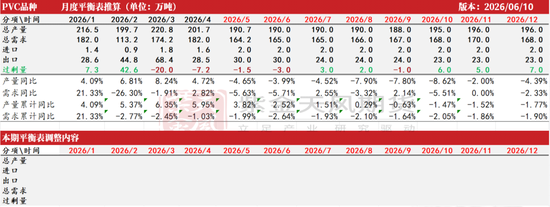

PVC平衡

PVC年度平衡表

下半年交易策略

PVC策略推荐

策略一:单边区间操作。

PVC大的格局依旧过剩,但低估值下烧碱价格下跌,对V形成支撑。关注交易宏观之后的机会,关注价格低位的远月机会。

策略二:套利:

可关注理论上的期现套利机会。

策略三:期权:

可关注布局低波下的买权、高波下的卖权机会。

数据来源:紫金天风期货

烧碱行情回顾

烧碱现货行情回顾

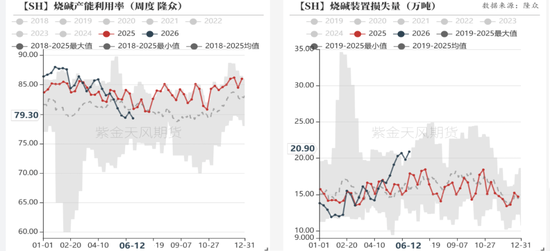

烧碱期货行情回顾:跌宕起伏

供应回顾

产量增加。同期高位。上半年产量约2177万吨,同比增3.90%。

供应回顾:新投产

投产持续。截至目前,新投产约196万吨,增速3.8%。

烧碱库存

Q2,全国、山东、江苏库存持续去化,但整体偏高位。

元股证券:ygzq.hk

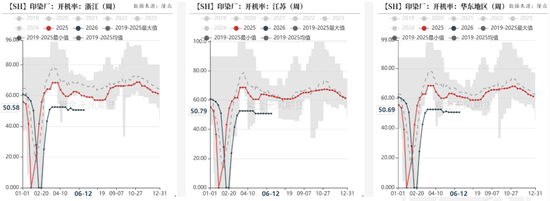

Q2非铝需求一般

今年印染整体开工率低于去年。

Q2非铝需求走弱

今年粘胶短纤前期降负荷,近期开工回升。

烧碱出口

2026年1-4月出口160.8万吨,同比增19.6%。出口贡献主要来自澳洲,出口至印尼减少,两地出口共占63%。

烧碱供需展望

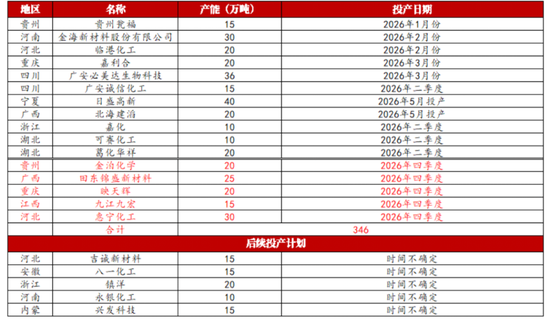

烧碱计划投产产能

根据投产计划,下半年依然有约150万吨待投产计划,关注投产达成情况。

Q3计划内检修较少

注:根据检修计划,不代表实际情况

数据来源:紫金天风期货

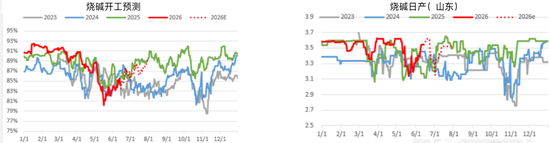

氧化铝供应扰动

存量氧化铝运行产能高位,但存在潜在扰动。

山西企业或受环保问题制约;

几内亚的铝土矿政策亦存在一定的不确定性;

亏损降负荷的可能性。

关注点:氯碱亏损下的负反馈

液氯与烧碱的动态平衡

液氯与烧碱的动态平衡,寻找安全边界

液氯、液碱价格呈现负相关性,2024年-至今相关系数-0.39;

氯碱装置利润调节供应便捷性,自主性。

锚成本的意义:液氯&液碱的下跌,是否影响到边际产能的负荷 =》稳价 =》刺激需求。(改变平衡)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

关注点:区域定价及品牌定价

区域定价及品牌定价

考虑区域升贴水、50升水之后关注交割区域,及交割标的。

烧碱策略

策略建议:

配资炒股单边,整体波动逐步收窄。关注升水压缩的机会。

套利(基于供需季节性)

旺季对淡季的正套;

淡季对旺季的反套;

产业链跨品种套利。

烧碱与氧化铝。关注烧碱与氧化铝之间的产业链套利关系。

数据来源:紫金天风期货

平衡展望

作者:朱晓宇

从业资格证号:F03093900

交易咨询证号:Z0020848

邮箱:zhuxiaoyu@thanf.com

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 实盘券商配资

处于学习阶段的新手投资者在内地股市运用股票极速配资开户的流动近期,在策略性资产市场的波动率抬升但趋势不明的阶段中,围绕“

2026-01-31短线交易者群体使用炒股杠杆开户的交易成本控制面向短线交易者的近期,在策略性资产市场的多空双方博弈更趋胶着的时期中,围绕“

2026-02-15近一年世界主要股市中配资专属服务平台的风险预算制度操作指引近期,在世界主要股市的多空力量均衡拉锯阶段中,围绕“配资专属服

2026-03-023月15日晚间,央视315晚会曝光漂白鸡爪问题,其中河南亿丰电子新材料有限公司(以下简称“亿丰电子”)被点名。北京商报记

2026-03-30周五大盘到底怎么反攻,个股又能怎么拉上去?和讯投顾余兴栋分析,今天周四大盘要跌,个股要调,结果点赞比平时少了一大半,今天

2026-03-27