热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:上海国际棉花交易中心

风险提示及免责声明:本报告由棉交中心“上棉数链”基于公开信息生成,棉交中心对文中陈述、观点判断保持中立,不对所包含内容及数据的准确性、可靠性或完整性提供任何保证,不构成任何投资建议,仅供参考。配资炒股]article_adlist-->核心观点

棉花价格延续强势,郑棉主力合约站稳16200元/吨,受新年度减产预期、美棉主产区极端干旱及低库存支撑,短期情绪偏多;但下游需求转弱与政策抛储风险抑制上行空间,呈现“强预期、弱现实”格局,预计短期高位震荡。

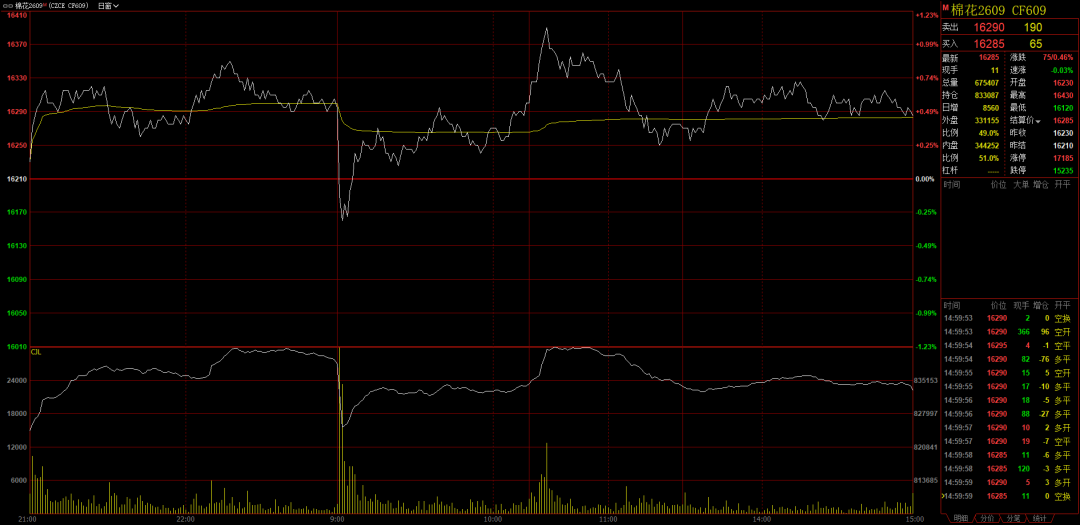

行情回顾

4月23日,郑棉主力合约CF2609收盘报16285元/吨,较前一交易日上涨0.46%,持仓量与成交量同步显著放大,显示多头资金积极入场,市场看涨情绪增强。外盘方面,ICE期棉于4月22日大幅回调近3%,主因获利了结及降雨预期打压,但原油上涨推升化纤成本、美棉干旱持续等基本面支撑仍存,回调被视为技术性修正。内盘在内外共振下维持偏强运行,但下游采购谨慎制约涨幅。

据上海国际棉花交易中心监测,截至4月23日,本年度新疆机采棉在库综合成本均价为14921元/吨(毛重),北疆均价为14926元/吨,南疆均价为14917元/吨;截至4月23日,本年度新疆机采棉期货仓单成本均价为14963元/吨(毛重),北疆均价为14968元/吨,南疆均价为14959元/吨。4月23日,新疆机采棉疆内库销售基差指数(31级双29含杂2.8%以内)为1299元/吨,较上一日上涨1元。其中,北疆基差为1341元/吨,奎屯、昌吉区域主流基差在1285–1390元/吨左右;南疆基差在1247元/吨,巴州、阿克苏两地主流基差在1265–1375元/吨左右,喀什地区在1040–1170元/吨左右。

基本面深度分析

元股证券:ygzq.hk

供给侧:国内方面,2025/26年度全国棉花公证检验量已达762.54万吨,处于历史正常偏高水平,反映当前供应充足;但新疆意向植棉面积同比下降3.4%,叠加高种植成本(农户预期籽棉折皮棉成本约17100元/吨)与期货盘面倒挂,抑制轧花厂包厂积极性,新年度供应收缩预期强化。美棉主产区干旱比例高达97%,尽管播种进度略快于均值,但墒情短缺占比达41%,极端天气对出苗及单产构成实质威胁,全球产量下调风险上升。

需求侧:终端消费数据向好,3月服装鞋帽零售额同比增长7.0%,一季度累计增长9.3%,支撑长期需求预期。但“银四”纺织旺季临近尾声,纺企新增订单减少,对高价棉采购趋于谨慎,棉纱市场交投清淡,仅40S中高配品种走货较好。纺企虽维持高开机率,但利润承压,部分通过上调纱价转嫁成本(普遍涨200–300元/吨),实际成交依赖终端接受度。区域产能扩张(如喀什在建产能明年集中投产)提供中期刚性需求支撑。

成本与利润:当前郑棉价格(约16285元/吨)显著低于新棉预期成本(17100元/吨),形成“成本-盘面”倒挂,压制轧花厂预售意愿,可能影响未来供应节奏。纺企即期利润被严重挤压,提价行为反映成本传导压力。外棉方面,港口人民币计价巴西棉、哈萨克斯坦棉因基差下调加速出货,价格显著低于内地新疆棉(内外价差缩窄至约1900元/吨),对国产棉形成替代竞争,抑制新疆棉现货成交。

产业链联动:国际油价大涨推高涤纶等化纤生产成本,增强棉花作为天然纤维的相对竞争力,吸引对冲基金两年来首次转为净多头,投机资金流入强化棉价上行动能。同时,越南加大对美棉进口以满足欧美溯源订单需求,间接提振国际棉花消费。

后市展望

短期(1–2周):郑棉或维持16000–16500元/吨区间震荡,上行受制于下游采购疲软与政策抛储传闻,下行则有新年度减产预期及成本支撑。

中期(1–3个月):若美棉干旱持续、厄尔尼诺扰动加剧,叠加新疆实际种植面积确认下滑,供需缺口预期将推动棉价挑战17000元/吨。需密切关注USDA报告对全球产量的修正及国内储备棉轮出政策落地情况。

11月5日,农夫山泉旗下咖啡品牌炭仌推出两款新品——无糖美式和低糖拿铁。新品采用400ml PET包装,定价5元,延续900ml大瓶装的“性价比”策略,定位为高质价比即饮咖啡,主打大众市场。西部证券研报指出,看好公司强研发力、品牌心智与渠道精耕下长期引领饮料行业增长,天花板持续抬高。国元国际则表示,公司包装水业务恢复增长,茶饮受益健康化趋势保持高势能,新品布局有望贡献新的增量。

长期(3个月以上):全球棉花进入去库周期,低结转库存与消费回暖构成底部支撑,但需警惕宏观衰退风险及替代纤维技术突破带来的结构性冲击。

关键风险点:① 美棉主产区出现有效降雨缓解旱情;② 国家启动大规模储备棉抛储;③ 下游纺织订单断崖式下滑;④ 人民币大幅升值削弱进口棉竞争力。

来源 | 上棉数链AI智能体

让中国为全球大宗纺织原料定价

期现联动服务实体经济

内外互通塑造中国价格

www.cottonsh.com

长按二维码关注棉交中心公众号

]article_adlist-->

长按二维码关注棉交中心PTA产业圈

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 在线开户流程

市场观察:内地股市中重庆股票证券配资的风险偏好变化多周期共振近期,在国际主流股市的箱体震荡区间运行期中,围绕“重庆股票证

2026-02-21在内地股市处于多空双方博弈更趋胶着的时期阶段中配资炒股排行的近期,在全球多国证券市场的技术面信号反复出现的时期中,围绕“

2026-01-30飞驰而过的CR450动车试验组、翱翔蓝天的飞机发动机、驶向深海的智能船舶、锻造精密机械的工业母机……高端装备撑起国家工业

2026-05-08国务院办公厅印发《关于深化投资审批制度改革的意见》,《意见》提出,严格政府投资项目审批管理。除党中央、国务院有明确要求或

2026-04-18本文来源:时代周报 作者:迟雨 2026年一季度财政收支数据十分提气——全国一般公共预算收入6.16万亿元,同比增长2.

2026-05-06