热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

大地期货研究院

元股证券:ygzq.hk小结

三季度展望:宽幅震荡为主,现货和基差偏弱,盘面相对抗跌。到港和开机高企,供应压力持续施压,成本支撑下弱势震荡为主,受美豆天气扰动,中期仍有反弹驱动。

多空逻辑总结:

①空头核心压制(短期持续存在):美豆天气较好,丰产预期未打破;国内 大豆集中到港,油厂高压榨延续,供应宽松;养殖刚需仍有韧性但无增量,主动补库意愿不足。

②多头底部支撑(锁住下跌空间):成本支撑强,前期丰产、高到港利空已充分计价;美豆 7-8 月鼓粒期高温减产风险仍存;价格低位产业刚需、饲料逢低备货持续承接,难创新低。

操作总策略:区间波段为主,顺势操作;长线多单分批低位布局(谨慎),不追涨、不杀跌;等待两大确认信号再加仓:①美豆天气转干、干旱面积再度扩张;②国内豆粕累库不及预期。

风险:美国天气、对美大豆采购、养殖产能去化

Q2行情回顾

2026年Q2:3月受巴西发运慢和卸港时间延长影响,国内豆粕冲高回落;Q2进入巴西大豆集中到港+国内累库预期强+养殖亏损压制阶段,核心逻辑由“地缘与成本驱动”转向“供需现实定价”,DCE豆粕主力大部分时间在2900-3050元区间震荡整理。

Q3展望:市场核心驱动将从南美供应切换至北美天气以及国内养殖需求季节性回暖。产区天气是最大变量,若关键生长期无严重干旱,全球大豆供应宽松格局下,豆粕价格反弹高度有限。综合判断,预计Q3豆粕主力合约运行区间为2600-3100元/吨,现货基差继续承压偏弱。

上半年国内现货市场

上半年国内豆粕基本面可概括为“预期先行、现实兑现、从紧转松”的三个阶段,核心矛盾经历了从“供应偏紧支撑”到“供应宽松压制”的彻底切换。

一季度进口到港偏少、库存去化支撑价格震荡偏强;二季度巴西创纪录丰产落地、到港洪峰兑现、累库趋势确认,叠加下游养殖持续亏损压制需求,价格重心下移。

上半年需求仅靠季节性脉冲,无长期增量;二季度南美到港带来刚性供给增量,最终形成供强需弱、累库承压的格局,该宽松逻辑将延续至三季度。

基差从正基差彻底转向深度负基差,是这一格局转变最核心的市场信号。当前市场正处于“供强需弱、持续累库”的周期底部,基本面反转尚需等待养殖利润修复和到港压力消化。

1 月初 —2 月中下旬(春节前至春节假期):高库存、强基差、现货强势。

2 月底 —4 月上旬(节后补栏旺季,需求修复,库存缓慢去化)。

4 月中旬 —5 月上旬:拐点出现,由紧转宽松,基差快速回落。

5 月中旬 —6 月 19 日(二季度后半段,全面宽松,累库周期)。

豆粕现货和基差继续承压

Q2现货震荡下行:1-3月中旬,豆粕现货震荡上行。2月底受中东地缘冲突、到港延迟和美豆油上涨带动,国内豆粕持续上行创下阶段性高点回落。4月中旬至今呈现震荡下行阶段,因进入巴西到港高峰期,供给持续宽松,价格逐步回落至2800-2900元区间。

豆粕基差:从年初的正基差(+380元/吨)逐步走弱,4月中旬转为负基差,现货供应宽松,基差持续走弱,负基差逐步扩大至-150元/吨~-180元/吨区间。反映当前现货供应明显宽松,下游采购意愿低迷,现货对期货持续贴水。

基差从正转负并持续走弱,反映了国内豆粕市场供需从紧平衡逐步转向供应宽松的过程。Q3宽松持续下,豆粕现货和基差将持续承压至8-9月前后。

豆粕月差反套为主

豆粕各月合约:Q2国内到港逐步增加,供应紧张缓解;但对Q3供应宽松的预期一直不变,M05、M07、M08持续承压。M09受美豆成本和天气不确定性的支撑,仍有反弹可能性。11-1月处于巴西出口渐少、对美豆仍有依赖的窗口期,受美豆新作产量和对美采购政策的不确定性影响,国内进口逐步回落。明年巴西新作产量预期仍然宽松,明年3月后价格低位运行。

豆粕持续反套:1月-3月上旬,近月升水远月;3月中旬-4月上旬,月差快速收敛,结构转换,3月中旬首次转为负月差,4月后基本维持负月差,结构转换为contango。进入5月后,远期供应宽松预期不断强化,月差贴水逐步扩大,稳定在-150元/吨~-160元/吨区间,反映市场预期远期供应将更加宽松,远月价格高于近月,contango结构完全确立,体现了当前市场对未来供给充足的一致预期。

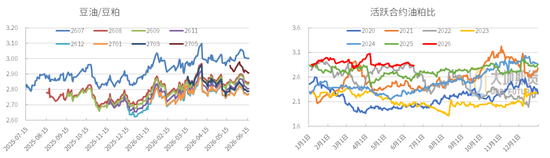

油粕比具有结构性力量支撑

国际油强粕弱:全球油脂板块受生柴政策提振,需求继续增加,供应紧张;全球大豆压榨丰富,豆粕供应宽松但需求增加不足,油强粕弱格局仍然延续。

生物柴油是当前油粕比的重要支撑因素:巴西70%的生物柴油原料来自于豆油,巴西计划继续提升生物柴油的掺混比例。美国更甚,且生物柴油对豆油需求的拉动是长期趋势。

国内油弱粕更弱:国内油粕比处于高位区间,核心逻辑是“豆油有生物柴油撑腰、豆粕受养殖亏损压制”。短期季节性和结构性(生物柴油)因素叠加,油强粕弱的格局短期内难以逆转;中长期则需要关注养殖利润修复和南美供应节奏的变化,这两个因素是粕类走出弱势的关键破局点。

01、25/26年度南美收尾

南美丰产保证全球大豆供应宽松

巴西丰产:25/26年度产量和出口再创新高,上年出口1.082亿吨,今年预估出口1.14亿吨,保证全球大豆供应宽松。

阿根廷产量乐观:今年产量预估5000万吨,。

南美总产同比增加745万吨,增幅超3%,超过全球大豆需求近2%的增速,因此全球大豆供给端明显宽松。

巴西出口逐步收紧

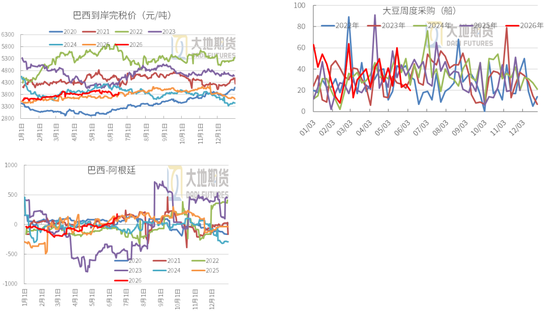

Q2出口强劲:巴西出口速度快于去年同期,主要因为农户销售意愿强,港口物流顺畅。4-6月累计出口约4560万吨,月均1520万,出口进度持续领先于往年,大量巴西大豆源源不断发往全球市场,特别是中国市场。

Q3出口下滑:7月出口将呈现季节性下滑,预估7-9月月均出口1050万吨。

对华出口:Q2月均对华出口大豆约1080万吨,Q3月均预估767万吨,Q4月均310万吨。巴西出口能力逐步下滑,但Q3到港能够满足中国需求,只有Q4供应变得紧张,需要美豆作为补充。

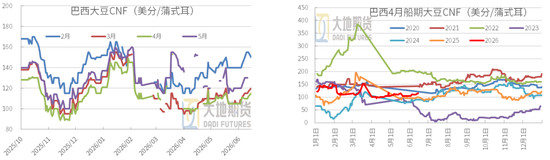

巴西旧作升贴水偏强

巴西卖压已过:农户销售进度为67.2%,高于历史同期,农户卖压已过。

升贴水或偏强运行:巴西大豆升贴水主要受美盘、供需、物流、汇率等影响,历史FOB与供应压力负相关,一般上半年报价偏低,下半年随着供应的持续减少,升贴水持续回升。

供应渐少,FOB稳定或偏强,后面国内进口大豆的成本主要受美盘影响。鉴于当前美盘在1100关口会有强支撑,美豆+巴西升贴水共同限制了进口成本的下放空间,也限制了国内豆粕的下方空间。

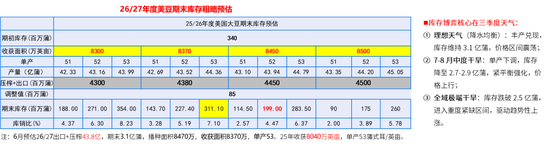

26/27预估继续丰产但扩张放缓

27/28预估继续丰产但扩张放缓:产量继续创新高,但预估种植面积扩张速度放缓。2026/27年度产量预计达到1.86亿吨,较上一年度增加600万吨,再创历史新高,供应端继续保持扩张。需求端同样保持增长,出口量预计达到1.175亿吨,增加350万吨,国内压榨需求增加100万吨,总需求增加460万吨,需求增量小于供应增量。

天气风险:当前播种尚未开始,天气存在不确定性。若厄尔尼诺持续,可能影响产量,当前机构预测均基于“天气中性”假设,因此产量存在下调风险。

种植成本持续上涨:化肥进口减少,价格攀升,压缩种植利润。

巴西大豆整体供应充裕,不存在长期短缺基础,价格不存在持续大幅上涨空间。2026/27年度可以概括为:预期创纪录的产量、处于历史高位的成本、逼近盈亏平衡线的利润,以及高悬的厄尔尼诺风险。

02、美豆天气市

供需基本面:“紧平衡”与政策红利

与巴西创纪录丰产但利润微薄的格局相反,国大豆市场当前的核心叙事是“供给端增速有限,需求端政策红利强劲“ ——供需格局正在从宽松转向紧平衡。

面积增长(调整风险):确定性回升,但实际增幅存在悬念。比较收益优势推动面积增加,2026年大豆种植面积增加约348.5万英亩,增幅达到4.3%,是产量增长的核心驱动因素。6月底的实际种植面积报告,存在进一步上调面积的可能,因化肥涨价后,农户倾向于多种大豆。

单产提升(天气风险):播种进度领先,天气整体适宜。当前主产区降水整体正常,厄尔尼诺现象对美国大豆产区影响整体偏中性,若后续生长季不出现大规模极端天气,单产达到53蒲式耳/英亩的预期概率较高。

潜在风险:化肥涨价可能影响单产,受美伊局势反复影响,国际油价维持高位,推高化肥、农药等农资价格,种植成本上升可能导致农户减少单位面积投入,对最终单产存在潜在负面影响。

宏观风险:全球经济衰退:如果全球经济出现衰退,会导致大豆需求下滑,价格面临系统性下跌风险。

USDA,大地期货研究院

供需基本面:“紧平衡”与政策红利

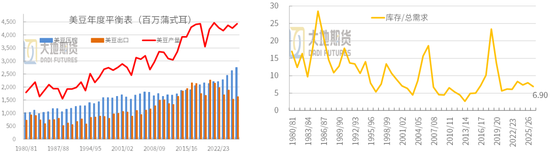

产量与库存:产量创历史次高,但库存降至三年低位。新作预估产量1.2亿吨为历史第二高,但库存预估3.1亿蒲,同比-8.82%,库存/总需求降至6.9%,为3年来最低。主要是需求同步增长,美豆实际转向紧平衡状态。

压榨需求:政策驱动的核心引擎。预估26/27年度压榨+3.8%,主要得益于生物柴油政策的持续加码,美国可再生柴油产能扩张,豆油生柴占比预估提升至53.7%,压榨利润长期维持偏强,加工厂持续主动采购大豆。

美国大豆市场当前的核心特征:“国内政策红利对冲出口压力,紧平衡格局提供价格底部支撑“。下游需求的最强引擎来自生物燃料政策驱动的压榨需求,供给端库存降至三年低位,而贸易政策、6月30日面积报告和7-8月天气演变将是未来几个月的关键观测变量。

贸易政策风险:出口弱现实VS强预期

配资网站美豆出口差:截至6月4日,26/27年度累计出口3600万吨,未执行416万吨,出口+未执行合计4016万吨,预估出口4164万吨,待销售148万吨旧作。7-8月南美低价陈豆继续抢占全球市场,中国、东南亚买家优先采购巴西、阿根廷大豆,美豆旧作出口继续承压。9月南美豆供应转紧,美豆新作上市,性价比将提升,有利于出口回暖。

26/27年度预售慢:新作预售,创新2003年以来同期最慢开局,中国因13%(3%最惠国关税+10%附加关税)关税,企业采购意愿受限。

中美关系仍是关键变量:26/27年度预估出口4436万吨,出口预期的实际兑现取决于中美经贸磋商的下一步走向,这是美豆市场最大的变量。

中国需求:26/27 年度中国大豆进口预估 1.14 亿吨,同比小幅抬升;7-8 月国内依靠南美到港维持加工,采购美豆以远期预售为主;9 月国内油厂提前锁定四季度美豆货源,远期买盘增加,提振美豆远月合约。

气候核心变量:厄尔尼诺主导三季度产区降水分化

情景 1:基准中性情景(7-8 月水热均衡,无极端灾害,概率 60%),无强天气题材,美豆区间震荡,灌浆鼓粒期或有天气升水,但天气炒作兑现后,盘面或小幅回落。整体走势:先震荡、再温和抬升、9 月收割后小幅回调,区间为主,无单边大行情。

情景 2:利多干旱情景(中南部 7-8 月持续高温干旱,概率 30%)。7 月下旬起盘面持续走强,8 月冲高或上12美元;单产预期持续下调,新作紧平衡逻辑发酵;9 月收割虽供给增加,但产量下调已成定局,高位维持,回调空间有限。

情景 3:利空丰产情景(全域降水充足,单产突破 55 蒲 / 英亩,概率 10%)天气无任何扰动,优良率持续走高,丰产预期持续压制;三季度整体重心下移,7-9 月运行区间 10.80–11.60 美元 / 蒲,远月合约承压更明显。

美豆与巴西的核心差异

美国靠内需(生物柴油) 撑住了一个紧平衡的市场,价格相对坚挺。巴西靠创纪录产量占据了全球定价权,但代价是农民利润被压至极限。

美国大豆市场当前的核心特征可概括为:“国内政策红利对冲出口压力,紧平衡格局提供价格底部支撑”。下游需求的最强引擎来自生物燃料政策驱动的压榨需求,供给端库存降至三年低位,而贸易政策、6月30日面积报告和7-8月天气演变将是未来几个月的关键观测变量。

巴西大豆是全球大豆的“价格锚”——只要巴西丰产持续,全球大豆价格就难以趋势性上涨;而美国大豆更多是一个“价格底”——压榨利润支撑其不会跌得太深。两国市场不再是简单的“竞争关系”,而是形成了“巴西定天花板、美国定地板“的格局。

03、供强需弱、持续累库

进口成本支撑强

进口大豆的成本端呈现“巴西豆有优势、美豆溢价高、油厂榨利微薄“的特征。

到港完税价:Q1巴西成本不断增加,最低3550,最高3900元/吨;Q2成本在3750-3960之间波动,且5月后成本再度走弱至3800元左右。随着阿根廷大豆上市,当前性价比不断走强,较巴西豆便宜100元左右,有利于增加对阿根廷的进口。

未来成本端将继续受全球供应宽松压制,同时随着巴西供应渐少,中国增加对美豆采购需求,美盘成本支撑+巴西升贴水偏强,也继续支撑成本的下限,进而对盘面形成强支撑。

Q3到港洪峰来临,供应压力集中释放

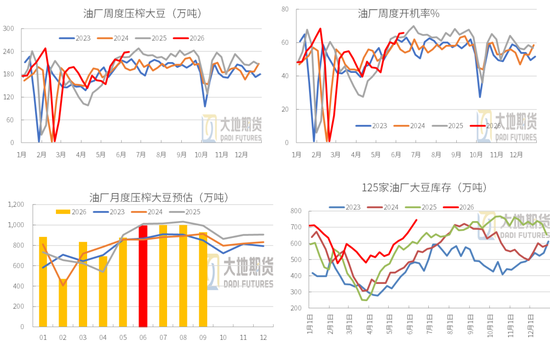

目前采购偏慢且无美豆新作采购:目前依然以巴西豆为主,8月完成采购54%,9月32%,10月5%,11-1月尚未采购,存在对美采购的不确定性。但Q3到港高企无悬念,主要是Q4的采购来源和采购进度情况尚有不确定性。

进口榨利:目前仍以巴西近月大豆采购为主,Q4榨利一直未打来利润,买兴不佳。美豆新作上市后,与南美竞争市场,或是中国打开榨利的窗口期。

Q1进口阶段性偏低,Q2沿海港口通过及检验流转时间明显缩短,累计到港攀升至3100-3200万吨左右,集中到港窗口已正式开启,供应压力不断加大。

到港预估:6月预估1200万吨,7月-9月累计预估3150万吨,月均1050万吨,到港处于高峰。9月随着巴西供应渐少,到港或下降。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

6-8月仍处于巴西大豆到港高峰期,供应宽松格局难改。Q4或新增对美采购,进口来源多元化趋势将进一步巩固,供应宽松将持续(存在中美贸易风险)。

供给端:高压榨与高库存

开机节奏提升:随着大豆集中到港,油厂开机率不断提升。4月压榨692万吨,5月增至874万吨左右。预估6月压榨990万吨。

7-8 月压榨利润维持正榨利,沿海油厂满开,预估月均压榨1000万吨,9月压榨930万吨。Q3累计压榨约2930万吨,压榨量处于高位。

大豆库存压力大:6-9月国内大豆到港多、开机高,供应宽松,预计大豆仍将继续累库,当前库存水平约745万吨,预估9月底前库存水平偏高,库存压力大。

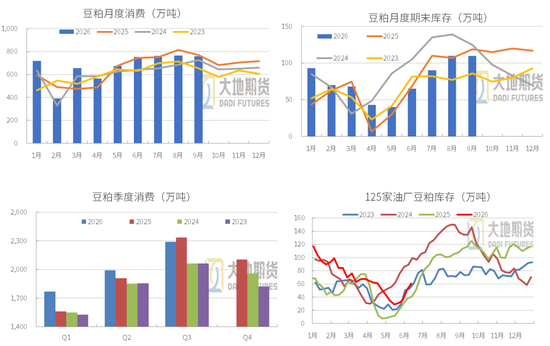

豆粕消费:刚性托底,增量缺位

豆粕消费:Q1刚需需求强,饲料总产量8158万吨,同比+5.8%,豆粕周度表需稳定在160-190万吨。Q2消费:刚需托底,增量缺位,国内豆粕消费端整体呈现 “刚需托底、增量缺位、采购极端保守” 的显著特征。

Q3需求回暖,增量或有限:高开机高供应,三季度豆粕消费呈季节性回升,但同比难出现明显增长。或呈现存量修复、增量有限格局。Q3月均表需或为760万吨左右。

库存:5月底库存约40万吨,6月12日当周库存增加至60万吨,预估豆粕进入累库通道,9月前持续累库供应非常充裕。

需求端:增长乏力多拖累

生猪养殖:疲软为主基调。产能去化缓慢,存栏维持高位但养殖端补栏意愿低迷;叠加“饲料粮减量替代”政策落地,猪料豆粕添加比例下降,需求受到双重抑制。

家禽养殖:增量难以对冲。白羽肉鸡、蛋鸡存栏保持稳定增长,需求有小幅提振,但体量有限,无法完全抵消猪料需求的大幅下滑。

水产养殖:杂粕替代效应显现。水产养殖旺季虽至,但菜粕等杂粕性价比更高,配方中替代豆粕的比例持续提升,进一步分流了传统需求。

下游采购:谨慎心态延续

当前油厂销售与下游采购呈现“油厂被动累库、催提压力加大,下游高度谨慎、以执行前期合同为主”的博弈格局。

油厂销售现状:开机高位、产出放量,油厂被动累库,催提压力上升。

下游补库谨慎:在价格下行趋势未止、养殖利润未见修复的背景下,饲料企业“低库存、随用随买”的保守策略短期内难以改变,下游饲料企业补库需求有限。采购策略或以执行前期合同+刚需补库为主,采购意愿比较冷淡。

豆粕操作和风险

核心逻辑:全年供应最宽松窗口(7-8 月南美大豆到港洪峰)vs 国内季节性需求修复(水产旺季 + 中秋备货),整体大区间震荡偏弱,7-8 月现实累库压制上方空间,仅美豆极端干旱带来脉冲式反弹;9 月到港减量 + 需求季节性回落,压力边际缓解但难转强。

核心矛盾:

利空:7-8 月月均大豆到港 1050-1100 万吨,油厂高开机持续累库,现货基差长期承压;生猪养殖亏损、杂粕替代持续压制刚需上限。

多头弹性变量:美豆 7-8 月结荚灌浆关键期,干旱高温易触发天气升水,带动进口成本上行;8 月末中秋、国庆畜禽备货带来阶段性采购脉冲。

底部支撑:现货低位后饲料厂上调豆粕添加比例,禽料刚需托底,大幅深跌空间有限。

行情推演:7 月:震荡寻底,现实供应压制为主;8 月:区间宽幅震荡,多空博弈最激烈(三季度波动最大月份);9 月:压力边际缓解,震荡重心小幅抬升。

三季度整体基调:震荡偏弱、区间运行,7 月寻底、8 月宽幅波动、9 月压力缓和,无单边持续大行情,天气是唯一能打破区间的变量。

风险:美豆天气,美豆采购进展,养殖端产能去化节奏。

数据来源:wind,大地期货研究院

刘慧华

从业资格证号:F03113154

投资咨询证号:Z0020507

联系方式:liuhh@ddqh.com

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 南京股票配资网

透视新兴市场股市在高位股风险释放期中配资炒股排行的多周期共振近期,在中国资本市场的以事件驱动为主的震荡期中,围绕“配资炒

2026-03-10本年度至今国际金融市场中股票证券杠杆配资的策略迭代基于回撤的近期,在全球多资产市场的低位板块轮动抬升阶段中,围绕“股票证

2026-02-09炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:资本秘闻 本周(12月22日至12月24

2026-04-19元股证券:ygzq.hk 元股证券 4月23日晚间,长青科技(001324.SZ)发布年度业绩报告,2025年营业收入约

2026-05-12元股证券:ygzq.hk 3月27日,创业板医药ETF国泰(159377)大涨3.6%,BD交易、H股IPO回暖激活创新

2026-05-11